山东2011会计从业资格《会计基础》学习笔记(4)

2011-02-17 10:47:00 作者: 来源:考试吧

损失是指由企业非日活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。【例13・单选题】针对“资产=负债+所有者权益 +(收入-费用)”这一等式,下列哪些说法是错误的( )。

第四节 会计要素与会计等式

一、会计要素的确认

(一)会计要素的概念

会计要素是对会计对象进行的基本分类,是对会计核算对象(资金运动)的具体化。

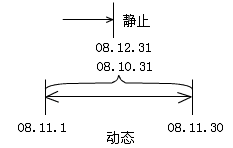

包括资产、负债、所有者权益、收入、费用、利润等六大会计要素。其中资产、负债和所有者权益三项表现资金运动的相对静止状态,即反映企业的财务状况;收入、费用和利润三项会计要素表现资金运动的显著变动状态,即反映企业的经营成果。

(二)反映财务状况的会计要素

财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态的表现。反映财务状况的会计要素包括以下三项:

1.资产

(1)概念:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

(2)资产具有三个特征:

①资产预期会给企业带来经济利益,即指资产直接或者间接导致现金和现金等价物流入企业的潜力。

注:现金指库存现金及可以随时支付的存款;现金等价物通常包括3个月内到期的短期债券投资。(现作为知识面扩充,将来职称或注会要求掌握)

资产预期能否会为企业带来经济利益是资产的重要特征。如果某一资产预期不能给企业带来经济利益,那么就不能将其确认为企业的资产。前期已经确认为资产的项目,如果不能再为企业带来经济利益的,也不能再确认为企业的资产。

例如,3月8日销售货物,价款30万元,对方没给钱。那我们就确认应收账款增加30万元。到年底出报告时需要对这30万元债权进行检查。假如发现最多能收回20万元,也就是有10万元收不回的可能性很大,此时要计提坏账准备10万元作为资产减值损失,即这10万元预期不能给企业带来经济利益,要将其从债权中减掉。

②资产应为企业拥有或者控制的资源。

拥有是指拥有此项资源的所有权。通常判断资产属于谁,所有权是考虑的首要因素。

但对一些特殊方式形成的资产,企业虽对其不拥有所有权,却能够实际控制,也应当确认为企业资产。融资租入的固定资产就是最典型的一个例子。

③资产是由企业过去的交易或者事项形成的。例如购货意愿或者计划,不能确认为资产。

孙海燕

相关阅读

您对其他相关新闻感兴趣,请在这里搜索

自定义搜索

> 进入微博< 热点图片

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。